文|锦缎

很显然,阅历5年的MDI需求疲软周期之后,今天的万华化学曾经不再是当年炙手可热的“化工茅了”。

一度市值迥殊中国石化的万华化学,今天的市值,唯独不到中石化的30%。

除了供应端MDI和TDI的专家扩产,相通需求端的地产周期这种大环境身分除外,在夙昔几年中,万华扩产的新材料业务和大化工业务也皆令东说念主些许有些失望:

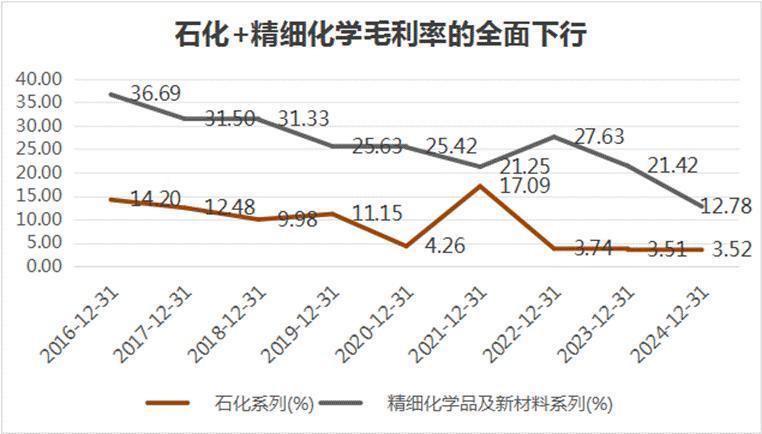

石化业务连气儿交出多年不到5%的毛利发达;而被里面委托厚望的密致化工,同样也被连气儿多年寰球产能引申压得喘不外气来。

很当然的,连气儿令东说念主失望的功绩发达后,阛阓对万华的信心也来到了历史低点。

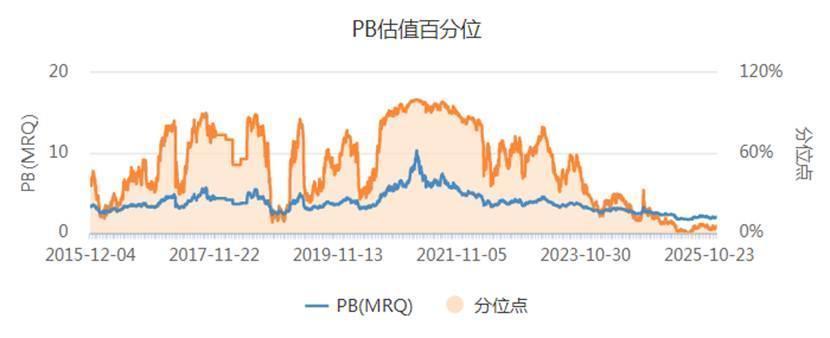

今天的万华化学的市净率,低于夙昔10年中95%的工夫。在芯片和东说念主工智能动辄100%涨幅的今天,化工基本面的低迷和产能出清的驴年马月,让那些即使是自夸价值投资的东说念主曾经经失去了耐性。

从风光无尽的超等白马到再买剁手的老登,谁又何曾不是周期手中的玩具呢?

但,请一定不要低估万华化学。

01 “最难凑合的敌手”

跳出本钱阛阓来看,并莫得东说念主勇于在这种时候低估万华化学,至少巴斯夫和陶氏这些老钱莫得。

这两家公司,本年2月发起了Ad Hoc MDI Fair Trade Coalition(临时MDI公说念营业定约),这是一个营业保护性定约,主要针对中国MDI(甲苯二异氰酸酯)入口到好意思国的反推销造访和关税门径。

这一项显然针对中国主要分娩商万华化学集团(Wanhua Chemical Group)过火子公司(占2024年下半年中国MDI对好意思出口的97%),指控推销幅度高达306%-507%。

假如得手,在曾经酿成的对华关税除外,针对万华输好意思的MDI的关税还将大幅升迁。

真谛真谛很约略,在这些泰西玩家眼中,需要对万华化学禁受这么的顶点妙技。

是因为他们了了意志到,窘境中仍然在雄厚盈利的万华化学才是最难凑合的敌手:

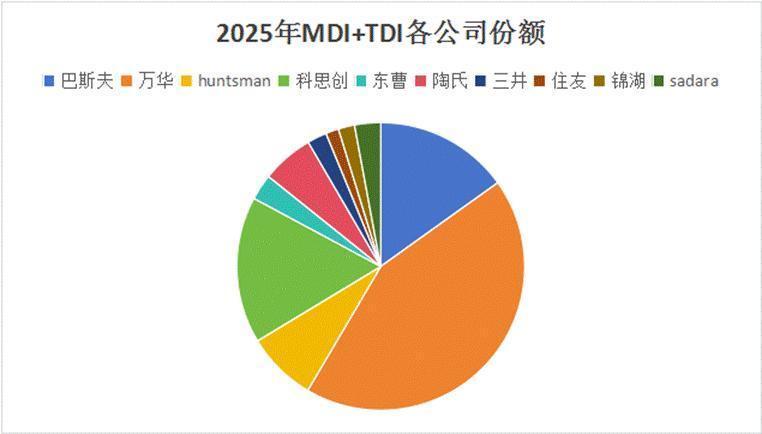

今天的MDI,专家产能统共1500万吨,而主要参与者唯独10家。

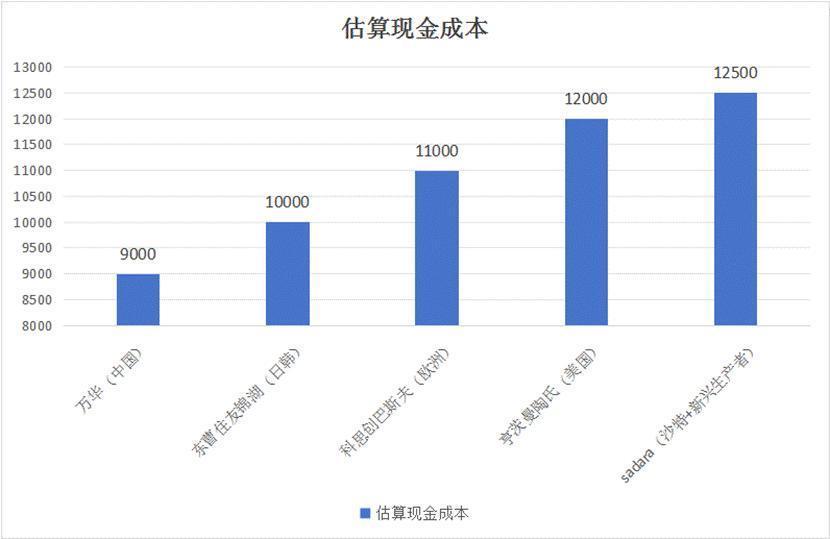

在这10家中,万华化学占据了整个现款成本弧线的最左段,更要命的是,他领有33%以上的阛阓份额。

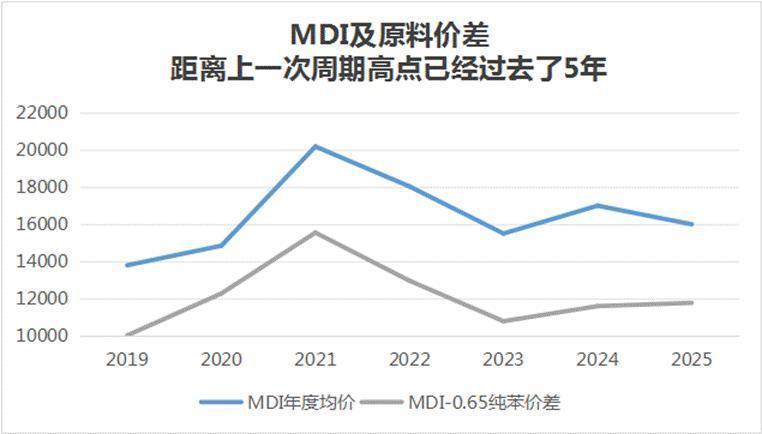

要知说念,今天的MDI价钱,在夙昔20年的价钱区间属于最低25%区间,若是计划通货延迟挽回,竣事价钱还要更低,曾经接

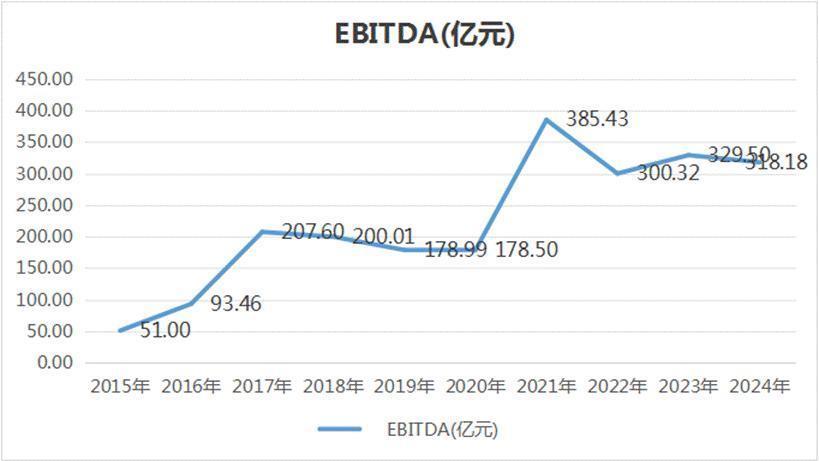

但就在这种低迷价钱环境中,万华化学2024年竣事了318亿的EBITDA,何况跟着异日扩产,万华的份额还会继续升迁。

对于那些恒久主义仅仅说说长途,作念不得数的投契者来说,万华化学夙昔5年是了无生趣的;

但对于此生会一直skin in the game的泰西化工巨头来说,在这么的低迷环境中,仍然不错一年赚取300亿以上息税前利润,还在握住赢得份额的万华,会是异日主导行业高大清苦。

今天的万华化学,由于成本弧线在专家最左段,它和石油欧佩克那些大户逐一样,鄙人行时间不错通过底成本扩产拿到更多的份额,将更多的高成本敌手送入停业和吃亏的行列,也进攻他们进一步扩产增多份额。

一个显然的例子是,在万华依然成心润的今天,80%营收来自于MDI的欧洲巨头科念念创曾经驱动逐季吃亏。即使不计划二季度的失火一次性身分,科念念创本年也难以幸免净利润的吃亏气运。

而成本弧线更右端的沙特石化sadara,曾经是连气儿第N年吃亏,产能左侧的扩产,让这些边缘扭捏分娩者堕入两难结局:

增多本钱开支,只会进一步扩大吃亏,而原地待着不动,所在也不会变得更为成心。

02 中国化工的欧佩克?

更首要的是,在行业广漠低迷的今天,万华化学曾经学会了像石油欧佩克的辅导者沙特一样念念考行事:

一朝行业价钱驱动不睬性下行,万华,亨斯迈,巴斯夫,驱动轮替弗成抗力泊车挺价,MDI在几个巨头的融会之下驱动缓缓筑底。

在这种塑造低利润环境,让敌手中道而止,但又不外分低低利润,让几家巨头雄厚扩产的环境中,国外的高现款成本产能驱动缓缓退出:

2023年头,巴斯夫关闭德国路德维希港基地的TDI过火前体安设(产能30万吨/年);

2023年,日本东曹罢手日本Nanyo的TDI分娩(产能2.5万吨/年);

2024年10月,阿根廷Petroquímica Río Tercero公司罢手其位于阿根廷科尔多瓦的TDI分娩(产能2.8万吨/年),阿根廷公司对外公布的关停根由是:亚洲TDI产能捏续扩张,导致居品价钱下滑,压缩居品利润;

2025年5月,三井化学位于日本大牟田TDI安设概念泊车查考,查考周期为期两个月。这次查考完成后,该工场TDI产能将按此前公布的挽回概念,从12万吨/年长久性缩减至5万吨/年。

拔旗易帜的,是万华化学这些中国欧佩克的产能高速扩张:畛域2025年8月,万华福建TDI二期33万吨/年安设已建成投产,TDI总产能达到144万吨/年;华鲁恒升筹画30万吨/年TDI产能。

来岁,万华产能还会有60万吨的增产,这亦然2026年独一显耀的产能引申,而那些莫得上餐桌的化工边缘企业很梗概率将唯独上菜单这一条路。

万华化学产能和盈利高唱大进,与欧洲老牌化工的去产能酿成了赫然的对比;但市值的发达却天悬地隔,万华股价夙昔5年跌了19%,而科念念创却涨了23%。

中国钞票果真就那么不受待见吗?这个问题只可留给中国的投资者。

在传统经济一致性看空的今天,万华正在演出和好意思国页岩油蜕变后的沙特统统同样的戏码:

在油价低迷的2015-2019,沙专辅导的opec跋扈扩产,将无数成本弧线最右侧的好意思国页岩油企奉上停业说念路;

而在2020-2025这个油价高位周期,沙特得手凭借石油好意思元对好意思国AI的投资,拿到了好意思国的准盟友地位,安全上岸。

在那些更懂万华化学的东说念主眼中,万华化学对于我方限度阛阓天气的才气的主宰不是太多了,而是远远不够:

而对于这种中国化工在专家上风地位的抒发,与汇集才气还稍显稚嫩的中国本钱阛阓的同样,也显得些许有些不及。

也许,一切皆还需要工夫。但所幸,跟着化工扩产周期的缓缓接近尾声,属于万华的工夫正在连忙接近。

03 结语

在漫长的周期中,恒久主义老是提及来容易,无非等于东说念主弃我取,别东说念主惊怖我筹画等等早已说过好屡次的理念。

但正如投资者在历史上大多数周期的底部,皆莫得捕捉到契机押注一样,当下的投资者对于异日的渺茫预期,限度了主要的叙事,但对于正在成为欧佩克的万华化学,或者更马粗放虎的中国工业实力,唯独事实和数据,不会撒谎。

举报/反映